Ich habe gestern Abend damit begonnen meinen Neustart zu machen. Zuerst habe ich, wie eigentlich geplant, versucht Kategorien herauszunehmen und die Beträge in neue Kategorien zu stecken. --> Das ging mies in die Hose.

Da ich ja schon 2 Jahre am budgetieren bin und meine Ausgaben nachverfolge habe ich so viele Buchungen abändern müssen und habe dann zu dem noch festgestellt, dass ich in meiner Anfangszeit ein paar Unstimmigkeiten im Budget hatte und dann habe ich mich dazu entschieden doch einen kompletten Neustart zu machen. Die Reports für die vergangenen Jahre habe ich alle pro Monat in der Evernote gespeichert. Somit bleibt mir doch noch eine Art Historie erhalten aber ich kann mein Budget neu aufziehen mit besseren zusammengefassten Kategorien.

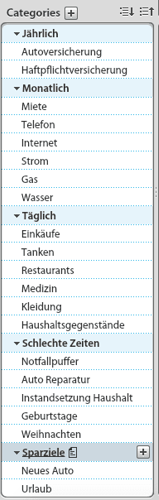

Zuerst habe ich überlegt ob ich eine Stuktur so wie:

Monatliche Ausgaben

Rücklagen (Nofall, Jährliche Ausgaben, Geburtstage, Weihnachten etc.)

Schulden

Alltägliche Ausgaben (Alles von Lebensmittel bis Kleidung, Play Money, Kurse etc.)

Sparziele

Spenden

Und dann entweder eine Oberkategorie für jedes Kind oder eine gemeinsame Oberkategorie Kinder.

Momentan ist die Handhabung mit einer gemeinsamen Kategorie einfacher für mich.

Aber wenn es dann mal später mit Taschengeld, Schuldgeld, Klamotte etc. losgeht dann wäre eine getrennte Auflistung vorteilhafter. Damit wir genau sehen können wer wie viel Kleidergeld noch hat etc. und kein Streitigkeiten deswegen aufkommen weil die eine das Kleidergeld der anderen verprasst hat.

Die Gutscheinkategorie habe ich ersteinmal rausgenommen. Ich selbst habe bisher noch nie Gutscheine für mich oder meine Familie gekauft und wenn würde es dann unter der Rücklagenkategorie -> Geburtstage laufen.

Leider birgt diese Struktur (in dieser Form) allerdings einige Nachteile für mich.

Ich sehe zwar nun ganz einfach welche Kosten ich habe und kann mein Budget nun viel einfacher handhaben… aber mir geht komplett die Übersicht verloren wofür ich mein Geld eigentlich ausgebe.

Die Übersicht welche Kosten ich habe liefert mir ja bereits die Liste der “Recurring Expenses” über die ich alle Fixen Kosten laufen habe und die generelle Übersicht meiner YNAB Konten.

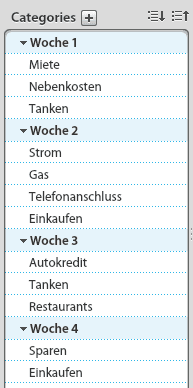

Deswegen wäre eine Struktur wie:

Haus

Auto

Schulden

Rücklagen (Nofall, Jährliche Ausgaben, Geburtstage, Weihnachten etc.)

Versicherungen (Alle Versicherungen die nicht für Haus und Auto sind)

Lebenshaltung (Alles von Lebensmittel bis Kleidung, Play Money, Kurse etc.)

Kind 1

Kind 2

Sparziele

Spenden

eventuell interessanter. Aber ich bin sicher da gibt es noch weitere Optimierungmöglichkeiten.

Was habt ihr noch für Vorschläge?

Beste Grüße

Nicolai

). Wenn das Polster den eigentlichen Wert erreicht, dann nehme ich den Wert wieder was runter (Strom dann nur die glatten 93 Euro oder so).

). Wenn das Polster den eigentlichen Wert erreicht, dann nehme ich den Wert wieder was runter (Strom dann nur die glatten 93 Euro oder so). .

.